いつかは必ず訪れる「相続」。

覚悟はしていても、いざ相続が発生してしまうとこんなお悩みを抱えていらっしゃる方も多いのではないでしょうか?天理の皆様、ご安心ください。私ども天理の地から親身に相続の業務をサポートします。

被相続人の死亡という事実に基づき開始されるものとなっています。

相続人が被相続人の死亡したことを” 知っていたかどうか”、自分が相続人であることを” 知っていたかどうか” といったことは、全く関係ありません。被相続人が死亡するとそれだけで開始されるものなのです。

相続手続きは税務・労務・法務をワンストップで行います!

| 1.死亡 |

- 死亡届/火葬許可 死亡を知ったら、7日以内に届け出をする必要があります。役所もしくは葬儀会社へ相談しましょう。詳しく説明をしてもらえます。

- 年金・保険の手続

年金や生命保険等に加入している場合は、それぞれの役所や勤務先、保険会社等に連絡をいれましょう。

|

| 2.遺言書確認 |

|

| 3.相続人確認 |

- 相続人の確認

だれが相続できる権利を持っているのかを確認しましょう。

戸籍の調査や、家系図の作成が必要な場合もありますので、お気軽に当事務所にご連絡を頂ければと思います。

|

| 4.預貯金の確認 |

|

| 5.財産調査 |

- 相続財産の調査

財産を調査します。

どのような財産があるのかを一覧にして確認する必要があります。

▼プラス(+)の財産例

・金銭(預貯金)

・不動産(土地、農地、山林、家など)

・動産(自動車、バイク、骨董品、美術品、貴金属など)

・有価証券(株券、国債、社債、など)

・被相続人が保険者で受取人になっている生命保険

・その他の財産(著作権、特許権、商標権、意匠権、著作権、ゴルフ会員権など)

▼マイナス(-)の財産例

・借金

・買掛金

・未払金

・ローン

|

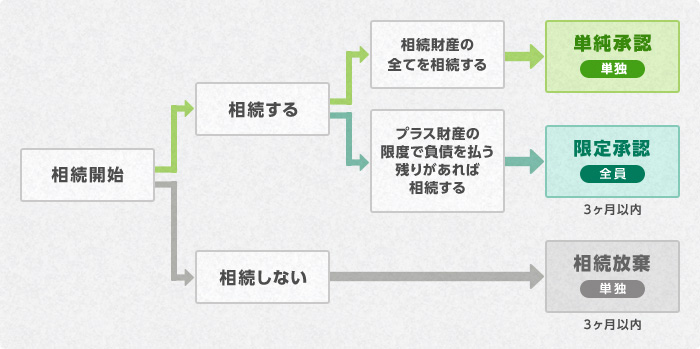

| 6.相続放棄 |

-

調査した財産をもとに、相続するか、相続放棄を行うかを判断します。判断は個人では行わず必ず専門家に相談しましょう。

相続放棄・限定相続は、相続の開始・自分が相続人であることを知ってから3ヶ月以内に行う必要があります。

相続放棄や限定相続についてはこのページの下に詳しく記載していますので、ご参考にして頂ければと思います。

|

| 7.分割協議 |

|

| 8.相続税の申告 |

- 相続税の申告・納付

相続税の申告、および納税は被相続人の死亡後10ヶ月以内です。

相続税がかかるかどうかは、個人では判断が難しい場合がありますので専門家に相談することをおすすめします。

簡単な相続税がかかるかどうかであれば、下記の診断テストでわかりますのでご利用下さい。

診断テストの結果はメールにてお送りさせて頂きます。あくまでも簡易診断ですので、正確な結果を知りたい場合は、事務所までお気軽にご相談下さい。

|

| 9.名義変更 |

|

相続人は、相続の開始を知った日(被相続人が亡くなったのを相続人が実際に知った日)から3ヶ月以内に、単純承認、限定承認、相続放棄のうちのいずれかを選択しなければなりません。

被相続人の遺産を” 全て” 受け継ぐことで不動産や預貯金だけでなく、借金があればそれも全て相続することを言います。

|

遺産を全て相続する、と意思表示をすることで手続きが一切不要。 |

|

3ヶ月以内に限定相続も相続の放棄も行わなかった場合や遺産の 全て( または一部) を処分した場合、自動的に法定単純承認した ものとみなされる。 |

もし、借金が財産よりも多い場合であっても、財産全てを借金にあてたとすれば、不足分の返済は免除されます。また、相続人全員の同意が必要となり、同意を得られない場合、限定承認が不可能となります。

被相続人が遺した財産も借金も全て受け継がない、ということ。また、相続人が単独で手続きを行うことができ、相続人全員の同意は必要はありません。

※一度、相続を放棄すると特別な理由がない限り、取り消すことは出来ません。

|

- 12歳頃からの戸籍謄本等すべて

- 死亡時の住所を証する書類( 住民票又は戸籍の附票)

|

|

- 現在の戸籍謄本

- 住民票( 本籍地記載のもの)

- 印鑑証明書

|

|

- 相続する不動産の謄本又は権利証、名寄帳等

- 物件を取得する相続人のご捺印を委任状に頂きます。

|