基本的には相続税申告書を提出し、税金を納めてしまえばひと段落となります。

しかし、中には、

「もしかしたら相続税を払い過ぎてしまったかも・・・」

「税務調査の連絡がきた!どうしたらいいのだろう・・・」

とお悩みの方もいらっしゃるかもしれません。

そんな時、場合によっては納付済みの相続税が戻ってくることがあります。税額の多寡にかかわらず、天理の地において、多くの方のセカンドオピニオンの相談を受けています。

相続税申告期限(亡くなった日から10ヵ月)から5年以内であれば、もし納税額を過大に申告してしまった場合、納税額を減らすために税務処理手続きを行うことができます(更正の請求)。

つまりは、相続税を申告した後であっても、所定の手続きをした場合に税金を再計算し、相続税の還付を請求することができるのです。

※ちなみに、法定申告期限が平成23 年12 月1 日までの方は、法定申告期限後1年間は更正の請求、その後2年間は更正の申出 、その後2年間は更正の嘆願となっております。

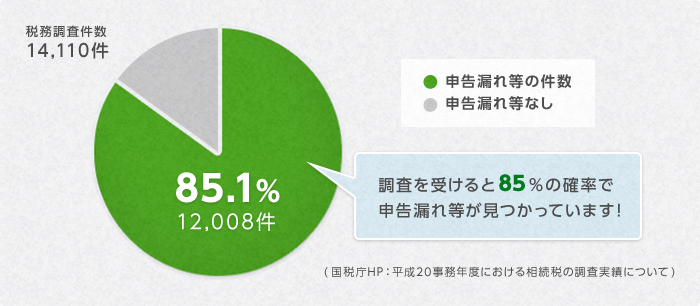

税務調査は必ず実施されるわけではありませんが、早い場合は申告後1 ヶ月ほど、遅い場合は2~ 3年程度で税務署の税務調査が入ることがあります。その際、通常2 人の調査官によって2~ 3日かけて調査されることがほとんどです。

申告漏れや計算間違いなどが発見された場合は修正申告を提出、また納税額に不足があれば追加納税を行い、払い過ぎているのであれば還付の手続きを行うことになります。

|

修正申告書を提出した場合または更正を受けた場合に賦課される。自主 的に修正申告書を提出した場合にはかからない。 | 原則として、納付税額の10%ただし、期限内申告額または50万円のいずれかが多い金額を超える部分については15% |

|---|---|---|

|

期限後に確定申告を提出した場合または決定を受けた場合に賦課される。 | 納付することになる税額の15%、ただし自主的に申告した場合は5% |

|

相続税の計算の基礎となる事実を隠ぺいまたは仮装し、その隠ぺい又は仮装に基づいた申告書を提出した場合、または提出しなかった場合に賦課される。 | 過小申告加算税にかわる場合には35%、無申告加算税にかわる場合には40% |

「書面添付制度」とは、税理士法33条の2に規定されている制度です。目的は税務調査への移行の軽減です。弊社はこの制度を利用し、申告すべき財産が漏れなく計上され、相続税の課税が正しく行われていることを税務署と納税者に説明します。

通常、税務調査は、申告内容の不明な点や、財産の申告漏れがないかどうかの確認のために行われます。そこで、この書面添付制度により申告時において、税務調査で指摘を受けそうな部分について税理士が税務署に対して事前に説明します。

実施前5%弱

実施後0.1%

調査の際も、万全の体制を整えておりますのでご安心下さい。