知って得する相続・税コラム「不動産投資を成功に導く節税とリスク回避」 3回目

前回の続きです。

前回は、法人名義と個人名義により不動産経費の取扱いが異なることをお話しました。

今回は、個人と法人の場合の税率について、お話します。

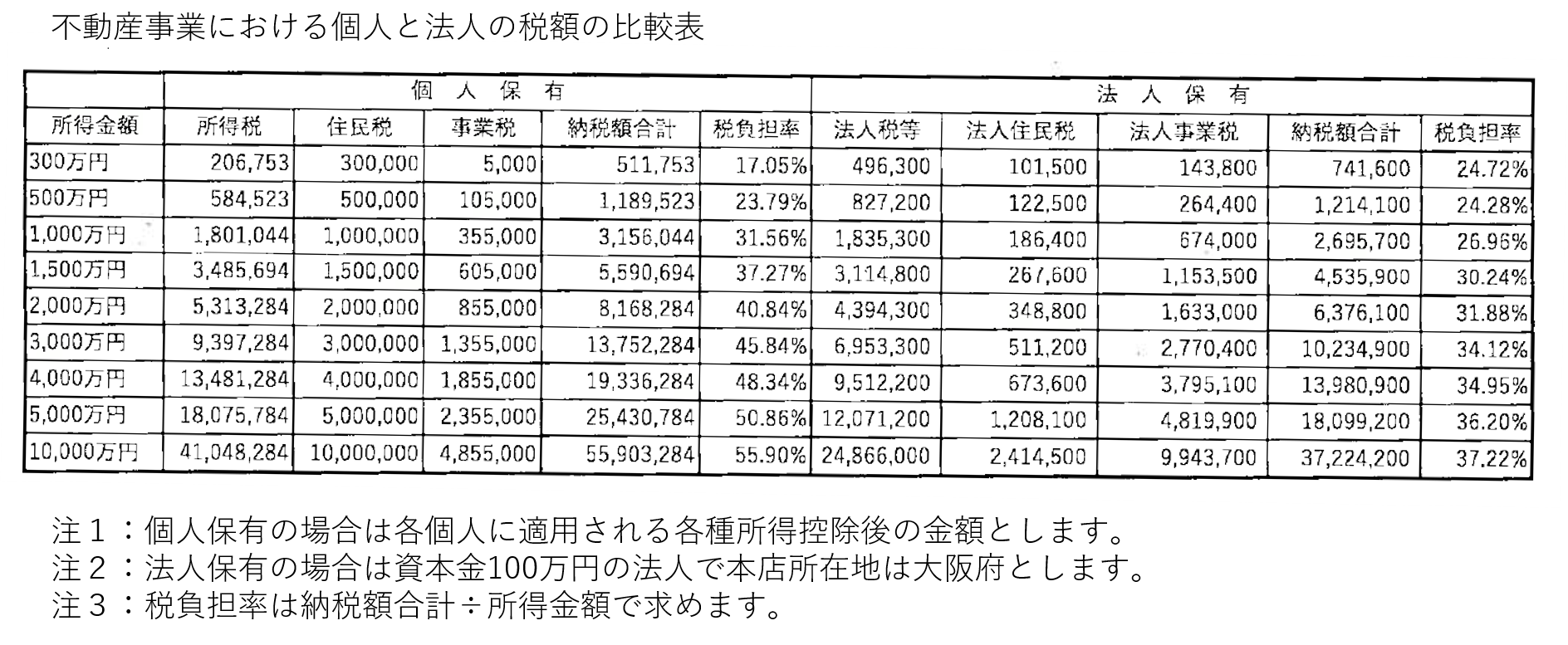

下記の図をご覧ください。

ご覧いただいた通り、税額計算の元となる所得金額と税率を比べると。。。

表では、所得1,000万円以上から、法人所有の税負担率が個人に比べて低くなることが分かります。

さらに、前回のお話より、同じ金額の不動産収入でも経費算入できる金額の差を考慮すると、

個人と法人では、税額に相当の開きがでる、、、ことをお分かり頂けたかと思います。